Te pytanie często zadają sobie polscy

przedsiębiorcy.

Niestety, wizja przyszłości nie jest dobra.

Drastyczny wzrost cen energii, zerwane łańcuchy dostaw, strach przed niestabilną sytuacją

geopolityczną na świecie uwarunkowany konfliktem zbrojnym za wschodnią ścianą państwa

Polskiego, galopująca inflacja, której skutki odczuwamy codziennie. To nie wszystkie

negatywne czynniki, które sprawnie utrudniają życie polskich przedsiębiorców. Rosnące

koszty energii, materiałów, surowców spowodowane wzrostem cen za transport to nie

wszystko. Dodatkowo stoi za tym przymusowy wzrost płacy minimalnej, który poparty jest

tym, że wartość złotówki słabnie.

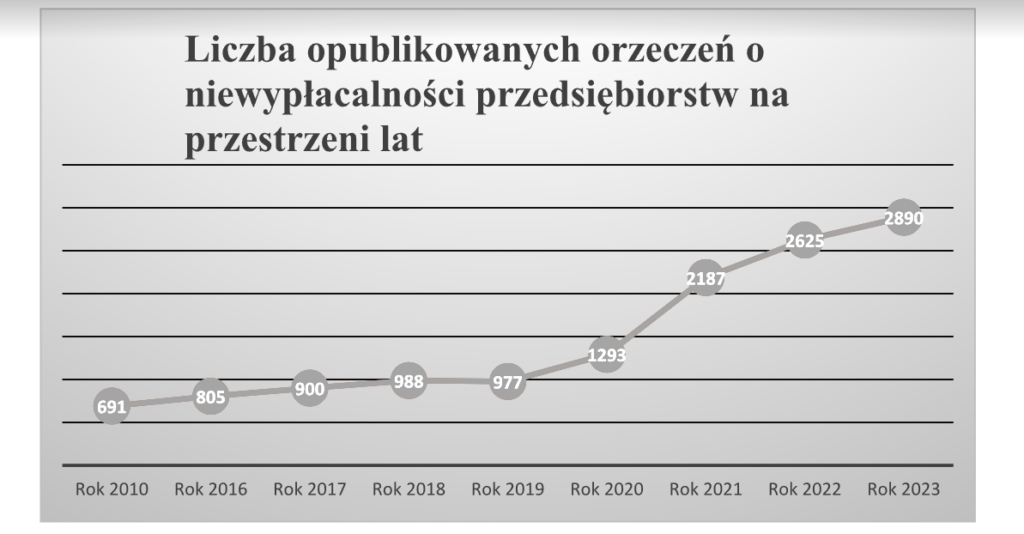

Na początku roku 2022 całym światem wstrząsnął akt rosyjskiej napaści zbrojnej na Ukrainę.

Skutki tej wojny odczuli polscy przedsiębiorcy. Wyżej wspomniane czynniki zaprowadziły

inwestorów na równię pochyłą. Poprzedni rok Polska sfinalizowała rekordem ilości

niewypłacalnych przedsiębiorstw, których liczba wzrosła aż o 20%.

Na rok 2023 nadal prognozowany jest wzrost niewypłacalności. W tym miejscu należy

wspomnieć o bardzo niskiej rentowności, oraz znacznie zmniejszonym popycie.

Pędząca inflacja, a za nią wyższe oprocentowanie i kosztów kredytów w ślad za tym

ograniczenie ich dostępności potęguje ryzyko dla firm.

Czy rok 2023 będzie ostatnim czasem kryzysu?

Takie pytanie też często pada wśród zaniepokojonych sytuacją na polskim rynku

przedsiębiorców.

Niestety…nie. Wykluczają to chociażby ceny energii. Z najbardziej realnej prognozy takie

ceny będą utrzymywać się przez najbliższe 2 lata.

Zima 2023/2024, może być zdecydowanie cięższa od poprzedniej, ponieważ na horyzoncie

maluje się kryzys podaży gazu.

Branża budowlana, a dokładniej jej sytuacja wiąż jest bardzo trudna. Ten stan rzeczy

wynika z wciąż rosnących cen surowców energii i rosnących kosztów utrzymania siły

roboczej. Na domiar złego do wciąż pogarszającej się sytuacji w branży dochodzi wojna na

Ukrainie. Przez konflikt zbrojny za wschodnią ścianą dołącza wstrzymany import materiałów

budowlanych.

Inwestycje budowlane zwolniły. Przyczyna? Brak środków, inflacja i rosnące stopy

procentowe.

– Wysoki koszty usług, rosnące stopy procentowe i zauważalnie malejący popyt

(nieruchomości), te wszystkie czynniki mają wpływ na to, że wiele inwestycji stoi w

miejscu.

– Nakłady gospodarcze – brak finansowania na poziomie.

– W niedalekiej przyszłości nie zaleca się ponaglania dużych inwestycji.

– Na tę chwilę w branży budowlanej mocno odczuwalne jest spowolnienie.

Porównując: w III kwartale 2022r. rozpoczęto aż o 63% mniej budów niż w roku

poprzednim.

– Lipiec 2022r. można było zauważyć, że był pierwszym od 2 lat miesiącem w którym

ceny materiałów budowlanych utrzymywały się na jednostajnym poziomie.

– Sprzedaż nieruchomości (mieszkań) w roku 2022 spadła aż o 40%, porównując z

rokiem 2021.

– Większe firmy zaczynają kontemplować aby rozkręcić platformę która była by

ugruntowana srikte pod wynajem mieszkań.

7 października 2022 roku uchwalono projekt ostawy o waloryzacji umów na roboty

budowlane, ma on na celu zapobiec dalszym problemom związanych z płynnością finansową,

opóźnieniom oraz rozwiązywaniem umów. Ustawa ta wprowadziła zmiany które dotyczą

prawa zamówień publicznych; na zamawiającym spoczywa powinność, wdrożenia zasad

waloryzacji kontraktów budowlanych, kiedy umowę zawiera się na okres nie krótszy niż pół

roku.

Branża transportowa nieprzerwanie widnieje w czołówce branż, które są najbardziej

wyczulone na przekształcenia i reformy na rynkach międzynarodowych. Ten pion wyróżnia

się dużą konkurencją i małą opłacalnością.

W samej Polsce na rynku działa ponad 25 tys. firm transportowych, z czego aż 86% z tych

działalności, to jednoosobowe działalności gospodarcze. W dalszej perspektywie, może

oznaczać to duże problemy.

Analiza rynku transportowego mówi o tym, że doświadczone przedsiębiorstwo transportowe

z odpowiednią ilością własnych aut jest zdecydowanie bardziej niezawodnym kontrahentem

niż przedsiębiorstwa uzbrojone w mniejszą flotę pojazdów. W takiej sytuacji rynkowej

można spodziewać się, że więksi kontrahencie z dużymi zasobami pojazdów będą

powiększać swoje udziały na rynku i będą wspierać mniejsze przedsiębiorstwa. Warto

wspomnieć, że ze względu na cyfryzację i coraz cięższe wymagania małe firmy przewozowe

nie będą w stanie podołać nowym warunkom. 01 lutego 2022 roku Polski Ład wprowadził

nowe przepisy, które poskutkowały obniżeniem wynagrodzeniem dla firm zajmujących się

transportem. Pakiet Mobilności poskutkował tym, że wynagrodzenia polskich kierowców

powinny być takie same jak wynagrodzenia przewoźników w całej Unii Europejskiej, co

spowodowało wzrost kosztów pracy. Te zmiany non stop skutecznie obciążają kapitał firm.

W tym miejscu należy wspomnieć, że sytuacja na Ukrainie z każdym dniem również

pogłębia problemy polskich firm przewozowych, chociażby poprzez pozrywane łańcuchy

dostaw.

Polski rząd pracuje nad projektem wspierającym dział transportu i spedycji – Polski Cyfrowy

Operator Logistyczny (PCOL). Projekt w założeniu ma na celu zagwarantowanie komfortu i

bezpieczeństwa producentom z branży transportowej.

Reasumując blisko 80% przedsiębiorstw transportowych w Polsce spotyka się z problemami.

W głównej mierze za kłopotami firm stoją ogromne koszty wynagrodzeń, paliwa i energii.

Sprzedaż żywności spowalnia, a w niektórych formach handlu wręcz spada. Ze względu na

galopującą inflację, wielu klientów zwraca uwagę na ceny produktów. Przez co cena ma dla

nich ogromne znaczenie. Dobrze obrazują nam to przykładowo: nabiał mięso czy tłuszcze.

Wśród konsumentów rośnie zainteresowanie produktami tańszymi produktami. Producenci

reagują na zmiany w zainteresowaniach klientów, ograniczają asortyment towarów z wyższej

półki na poczet poszerzenia asortymentu ze średniej i niskiej półki – wprost proporcjonalnie

do zainteresowania nabywców towaru.

W tej branży głównie konsumenci wyznaczają trendy. Ostatnimi czasy modna jest

konsumpcja produktów podstawowych. Znika również zainteresowanie produktami

krótkoterminowymi.

Prognozy mówią, że nawet sieci, które dotychczas rozwijały się aktywnie i otwierały co rusz

to nowe punkty, zostaną zmuszone do ograniczenia inwestycji.

Ogromny wpływ mają mniej korzystne warunki kredytowania. Nie wynika to tylko i

wyłącznie z ich kosztów ale także mocno okrojony czas finansowania, oraz wymóg dużej

ilości wkładu własnego.

Podsumowując, inwestycja pod budowę nowej placówki przy wysokich kosztach budowy

oraz ogromnych cenach najmu, są mało opłacalne.

Odzież obuwie i tekstylia.

Polacy płynnie poprawiają kondycję branży włókienniczej na rynku globalnym. Kiedy wraz z

rokiem 2021 skończyły się również lockdowny, a przemysł gospodarczy pomału zaczynał

kwitnąć, sytuacja na rynku odzieżowym zaczęła się diametralnie poprawiać. Do poruszenie w

tej branży przyczyniły się głównie eksport wraz z reeksportem odzieży do krajów Unii

Europejskiej. Przychód z eksporty w zestawieniu z całkowitych przychodów sięga aż 38%!

Polska importuje odzież głownie z Chin, Niemiec, Turcji i Bangladeszu. W roku 2022 z II

kwartale stawka importu osiągnęła aż 35%. Sam eksport wzrósł o 8,5. Ciekawostką jest, że aż

49% eksportowanej odzieży transportowana jest do Niemiec. Trwający wciąż konflikt

zbrojny na Ukrainie na pewno odciśnie piętno na branży włókienniczej. Wynika to głównie z

tego, że przedsiębiorcy z Białorusi, Rosji i Ukrainy pozwieszali swoje działalności, poprzez

przychody odrobinę się zmniejszą. Jednak wiodącym czynnikiem który najbardziej wpłynie

na obciążenie produkcji krajowej będzie pomniejszenie portfela zamówień.

Strategia wydana przez Komisję Europejską na rzecz zrównoważonych wyrobów

włókienniczych o obiegu zamkniętym prognozuje niekorzystne zmiany w modelu fast

fashion do 2030 roku. Metamorfozy będą tyczyć się przeskoku z modelu liniowego na model

obiegu zamkniętego. Mówiąc prościej, dajemy starym ubraniom, nowe życie. Głównym

założeniem jest nie tylko zakup, zużycie i wyrzucenie poprzez konsumenta, ale

wykorzystanie starych ubrań do produkcji nowych. Branża włókiennicza ściera się z wciąż

narastającymi kosztami produkcji. Ceny tkanin, energii, transportu i wynagrodzeń dla

pracowników poszybowały drastycznie w górę.

Handel Detaliczny

Powszechnym mocno zauważalnym zjawiskiem jest zanikanie malutkich sklepików, głównie

spożywczych. Małe instytucje zdecydowanie mocniej odczuwają wzrost kosztów związany z

utrzymaniem, dodatkowo sytuacji nie ułatwiają rozlegle powszechne zakupy online. W

samym roku 2022 z terytorium Polski zniknęło blisko 4 tys. sklepów, natomiast 10 tys.

zawiesiło działalność. Dramatyczna sytuacja małych przedsiębiorstw pogarsza się już od

roku 2008, gdzie zaczął się rozkwit dla marketów i hipermarketów. Sytuację dodatkowo

pogarsza inflacja, która sprawnie zacieśnia preferencje konsumenckie.

Sektor drzewny, opakowania, druk i papier

W roku 2022 popyt na papier wzrósł o 15%, lecz w IV kwartale, tego samego roku zaczął

spadać. Spadek uwarunkowany był ograniczeniem zapasów przed końcem roku przez

klientów. W 2023 roku popyt na papier spadł. Obecnie najgorszą sytuację w branży

papierniczej można zauważyć w sektorze wydawniczym. Ceny papieru drastycznie wzrosły,

przez co odcisnęły piętno na niektórych zakładach, przez co te zostały zmuszone do

wtrzymania swoich planów inwestycyjnych. Ceny papieru wzrosły nawet o kilkadziesiąt

procent, natomiast ceny papieru gazetowego powiększyły się niemal o 100%. Za wzrostem

cen kryją się wciąż rosnące koszty energii.

Sektor drzewny

Największy wzrost cen drzewa w Polsce odnotowano w 2022 roku, niemal o 44%. Branża

drzewa boryka się z wieloma problemami, które nie kończą się na wysokich cenach. Zasady

zakupu drzewa w Polsce, przyczyniają się do niestabilności i nieprzewidywalności dostaw.

Ograniczenia te mają kluczowy wpływ między innymi na produkcję papieru

kserograficznego i pakowanego.

Branża opakowania

Polska od 2 spóźnia się z wdrożeniem nakazu SUP (Single Use Plastic).

Do 2030 planowane jest wprowadzenie pełnego recyklingu. Dyrektywa ma na celu poprawić

jakość recyklingu, zmniejszyć generowanie odpadów o 15% do roku 2040, wprowadzić

opakowania nie tylko wielorazowego użytku, lecz także kilkukrotnego napełnienia.

Do wytworzenia opakowań wykorzystuje się, aż połowę Europejskich przerobów.

Ciekawostką jest, że opakowania stanowią 36% odpadów komunalnych. Produkcja papieru

jest ściśle powiązana z użyciem gazu, więc wszelkie zakłócenia w jego dostawach

odcisnęłyby piętno w branży opakowań.

Branża Metalowa

W III kwartale 2022 r. można było zauważyć wyraźne pogorszenie się rentowności i

koniunktury w branży metalowej. Załamanie koniunktury spowodowane jest spadkiem

popytu (wciąż rosnące ceny kosztów energii). Zachwianie popytu wynika z dużych zapasów

które zostały nagromadzone w wyniku wybuchu wojny na Ukrainie. Wyniki producentów

uległy znacznemu pogorszeniu się z powodu wciąż powiększających się kosztów gazu i

energii. Mając na uwadze wszystkie negatywne czynniki z którymi dotychczas borykała się

branża metalowa, należy zwrócić uwagę na to, że do tej pory branża ta bardzo dobrze radziła

sobie ze zmianami na rynku. Innowacyjne przedsiębiorstwa sektora metalowego są silnie

zakotwiczone w globalnych łańcuchach. W tym miejscu możemy wyróżnić silne strony

branży metalowej którymi są: wysoka liczba podmiotów działająca w branży, wytwórstwo

tradycyjne oraz wysoko rozwinięte kadry i inżynierowi którzy są wysoko wykwalifikowani.

Słabymi stronami tego sektora gospodarki są: wysoka konkurencja, mały poziom kapitału

społecznego ora odejście kadr do lepiej płatnych zawodów.

Branża AGD

W Polsce sprzęt AGD produkuje się aż w 35 fabrykach, a udziały polskich fabryk na tle całej

Unii Europejskiej wynoszą aż 40%. Polski przemysł, jest silnie skoncentrowany na produkcji

sprzętów AGD, aż połowę produkcji stanowią: zmywarki, pralki i suszarki do ubrań. Niestety

obecnie nawet najwięksi polscy producenci trudzą się z kryzysem a przyczyną jest wciąż

rosnąca inflacja, która ciągnie za sobą zdecydowanie okrojony popyt na rynku. Dodatkowo

nie pomaga wzrost cen za surowce które są niezbędne do produkcji sprzętu AGD.

W 2021 roku Polska osiągnęła pierwsze miejsce w Europie (wg WORLD INTEGRATED

TRADE SOLUTION) i eksportowała za granicę blisko 85% wyprodukowanych sprzętów z

których 90% z nich stanowiło duże AGD. Najwięcej dóbr wysyłamy do Niemiec (23,3%

eksportu sprzętów AGD ogólnie). Polskie produkty cieszą się również popularnością we

Francji (10,1%), Wielkiej Brytanii (9,3%) oraz we Włoszech(8,4%). Mimo pozytywnych

rokowań w branży AGD w chwili obecnej można mówić o nadciągającym kryzysie,

ponieważ już można zauważyć zmniejszający się popyt na Zachodzie.

Branża farmacji

Po pandemii COVID-19 zaczęto znosić restrykcję antypandemiczną i od razu można było

zauważyć zwiększone liczby usług świadczonych przez lekarzy, co na swój przekład ma

wzrost sprzedaży leków na receptę. Przez epidemię, dostępność świadczeń zdrowotnych była

wysoce okrojona, co negatywnie wpłynęło na stan zdrowia wielu pacjentów w Polsce. Rynek

farmaceutyczny to jedna z niewielu branż, której perspektywy są stabilne. Rokuje się, że w

najbliższych latach wzrośnie o około 3-7%. Realnym zagrożeniem dla branży

farmaceutycznej jest inflacja, która ma ogromny wpływ na spadek siły nabywczej klientów.

Ta sytuacja może doprowadzić do takiego zdarzenia jak to, że pacjentów nie będzie stać na

wykup leków nowej generacji. Możliwe jest, że pacjenci będą ograniczać się tylko i

wyłącznie do wykupu leków na receptę natomiast leki które można wykupić bez recepty będą

pomijane.

Źródło: Allianz Trade